Guillaume Briant, Stephenson Harwood

Dans un contexte où la protection de la souveraineté économique et de l’outil industriel français devient un enjeu essentiel, le filtrage des investissements étrangers fait l’objet d’un renforcement continu. Cette tendance se poursuit avec la publication le 23 juillet 2020 d’un nouveau décret abaissant temporairement à 10 % le seuil à partir duquel un contrôle s’applique aux investissements étrangers réalisés dans des sociétés françaises dont les actions sont admises aux négociations sur un marché réglementé. Plus généralement, lors de toute opération impliquant, directement ou indirectement, un investissement étranger en France, il est nécessaire de déterminer si l’autorisation préalable des autorités est requise. Cette obligation vise principalement l’investisseur. Toutefois, les parties prenantes françaises - qu’il s’agisse de cédants ou d’entreprises ouvrant leur capital à des investisseurs étrangers (notamment lors de levées de fonds) - doivent également appréhender cet aspect qui peut impacter tant la faisabilité de l’opération considérée que son calendrier.

Malgré un principe affiché de liberté des relations financières entre la France et l’étranger, le droit français soumet depuis longtemps certains investissements étrangers dans des secteurs considérés comme sensibles à l’autorisation préalable du Ministre chargé de l’économie. Cette exception au principe communautaire de libre circulation des capitaux tend à se développer depuis quelques années afin de prévenir les risques d’ingérence politique étrangère ou de captation des savoir-faire essentiels. La multiplication des textes récents renforçant le filtrage des investissements étrangers en France illustre ce phénomène : Loi PACTE du 22 mai 2019 ainsi que de nombreux décrets (datés du 14 mai 2014 dit « Montebourg », du 29 novembre 2018, du 31 décembre 2019 et du 22 juillet 2020) et arrêtés (datés du 31 décembre 2019 et du 27 avril 2020). Cette tendance s’inscrit pour partie dans un cadre européen issu du Règlement (UE) 2019/452 destiné à harmoniser et coordonner le filtrage des investissements directs étrangers dans l’Union Européenne. La pandémie du Covid-19 aura aussi contribué à ce mouvement avec l’ajout en avril dernier des biotechnologies dans la liste des activités protégées, suivi désormais de l’abaissement à 10% du seuil à partir duquel une prise de participation dans des sociétés dont les titres sont admis aux négociations sur un marché réglementé constitue un investissement soumis à contrôle (cet abaissement étant, en principe, temporaire jusqu’au 31 décembre 2020).

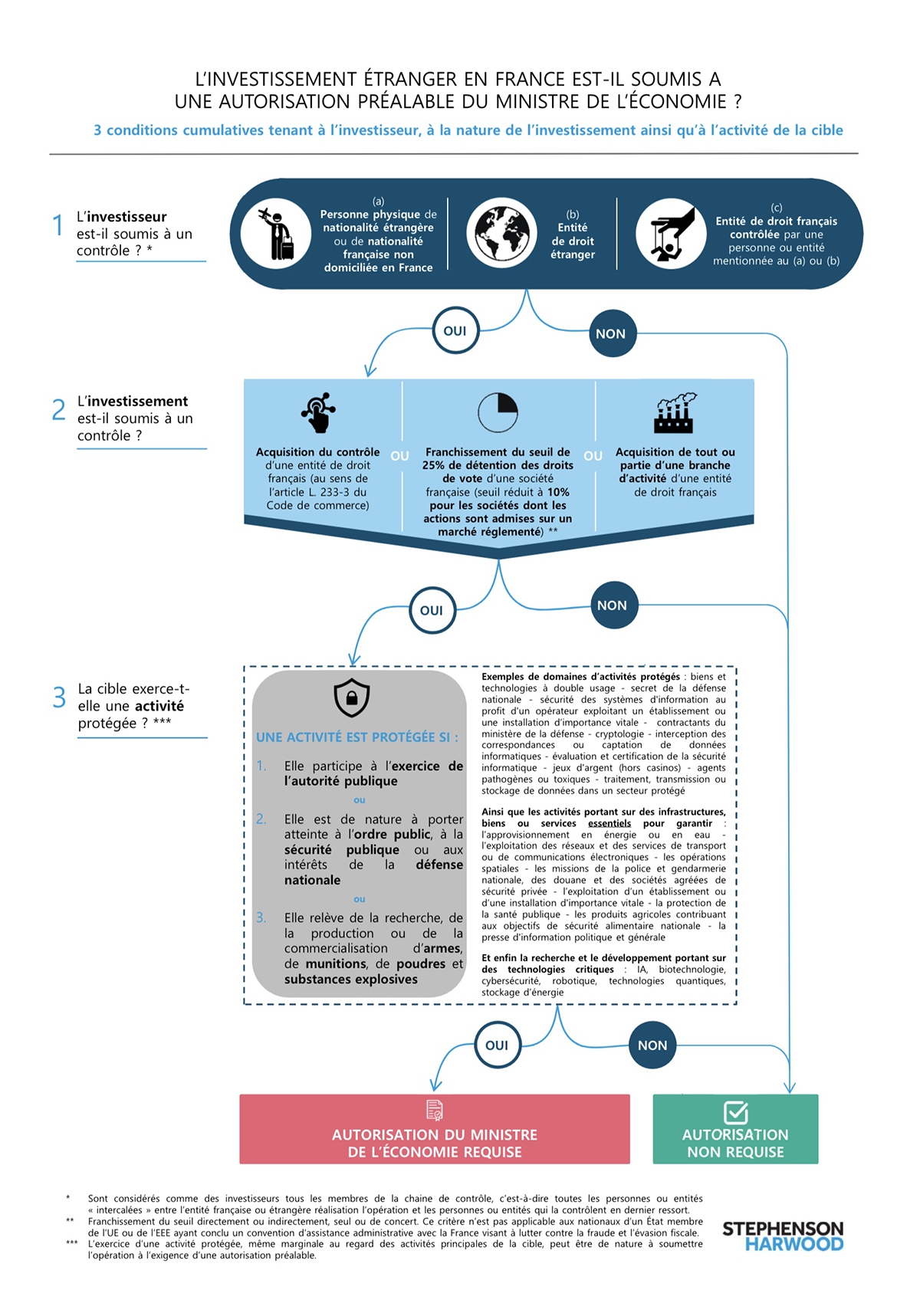

Au-delà de cette extension, les réformes récentes sont venues apporter une clarification bienvenue à l’imbroglio des textes antérieurs, permettant désormais de procéder à une analyse plus systématique des opérations concernées. Un investissement étranger en France sera soumis à une autorisation préalable des autorités si trois critères cumulatifs tenant à l’origine étrangère de l’investisseur, la nature de l’investissement projeté et aux activités exercées par la cible sont satisfaits. Les secteurs contrôlés sont très divers et leur évolution accompagne la transition vers une économie de plus en plus digitalisée. Il y a ainsi trois types d’activités soumises à contrôle :

i. celles qui par leur nature touchent à la défense nationale, à l’exercice de l’autorité publique, à l’ordre public ou à la sécurité publique (par exemple : l’armement, la défense contre les agents pathogènes ou toxiques, l’interception des correspondances ou la captation de données informatiques),

ii. celles qui portent sur des infrastructures, biens ou services essentiels pour garantir les intérêts nationaux (notamment l’approvisionnement en eau et énergie, l’exploitation des réseaux de transports ou de communication électronique, la santé publique, la sécurité alimentaire ou la presse) - une analyse casuistique est ici requise -, ou enfin

iii. les activités de recherche et développement sur des technologies d’avenir considérées comme critiques (telles que la cybersécurité, l’intelligence artificielle, les technologies quantiques, ou les biotechnologies) ou à double usage (civil et militaire) en lien avec les secteurs précités.

Ces critères appellent deux observations : d’une part, une opération peut être soumise à un contrôle des autorités même si elle ne vise pas directement la France (tel serait le cas de l’acquisition par un investisseur chinois d’un groupe américain dont une filiale exerce en France une activité protégée), d’autre part l’exercice par la cible d’une activité protégée, fut-elle réduite au regard de son activité principale, suffira à soumettre l’opération à l’exigence d’un contrôle préalable. Ce contrôle n’est pas purement formel puisque la réalisation d’un investissement sans avoir obtenu l’autorisation préalable du Ministère de l’économie expose l’investisseur à une sanction pécuniaire d’un montant - certes proportionné aux manquements commis - mais pouvant néanmoins atteindre la plus élevée des sommes suivantes : le double du montant de l’investissement irrégulier, 10% du chiffre d’affaires annuel hors taxes de l’entreprise qui exerce l’activité protégée, cinq millions d’euros pour les personnes morales ou un million d’euros pour les personnes physiques. Ces sanctions s’appliquent également en cas de fraude dans l’obtention de l’autorisation demandée ou de non-respect des conditions exigées par les autorités lors de l’octroi de leur autorisation.

Les sanctions peuvent également impacter le cédant ou l’entreprise bénéficiant de l’investissement car tout engagement contractuel visant à réaliser un investissement dans un domaine protégé sans obtenir les autorisations requises est frappé de nullité. Par ailleurs, le Ministre chargé de l’économie peut suspendre les droits de vote ou les distributions de dividendes attachés aux actions acquises sans autorisation, enjoindre la modification de l’investissement réalisé, voire ordonner le rétablissement de l’entreprise cible dans sa situation antérieure. Enfin, le Ministère de l’économie peut conditionner son autorisation à plusieurs conditions, notamment afin d’assurer le maintien en France des savoir-faire de l’entité objet de l’investissement.

Ce filtrage fait l’objet de quelques exceptions. Certaines opérations qui, par leur nature, pourraient sembler soumises à une autorisation préalable peuvent ainsi bénéficier d’une dispense d’autorisation lorsqu’elles sont réalisées entre entités du même groupe ou visent seulement à renforcer un contrôle étranger préexistant et déjà autorisé par les autorités. Cette exception est cependant limitée. En effet l’opération ne doit pas conduire à transférer à l’étranger tout ou partie d’une activité protégée, ni empêcher le respect de conditions requises au titre d’une autorisation d’investissement étranger préalablement obtenue.

En cas de doute sur l’applicabilité du régime de contrôle à l’investissement envisagé, une demande préalable d’examen peut être adressée au Ministre chargé de l’économie afin de savoir si l’investissement en question entre ou non dans le champ. Celui-ci est tenu d’y répondre dans un délai de deux mois. Enfin, le contrôle des investissements étrangers ne doit être confondu ni avec le régime de déclaration des bénéficiaires effectifs ni avec l’obligation de déclaration statistique auprès de la Banque de France pour certains investissements directs étrangers. Ceux-ci sont soumis à des régimes distincts. L’enjeu assumé par les autorités est d’assurer la pérennité en France d’activités stratégiques ainsi que le maintien de savoir-faire essentiels. Une analyse fine est donc requise pour tout investissement dans des secteurs critiques, notamment dans les nouvelles technologies et la santé. Afin de faciliter l’appréhension de ce régime complexe, l’infographie suivante présente une synthèse des principaux critères pour déterminer en première analyse si une opération requiert ou non une autorisation du Ministère de l’économie, afin de l’intégrer lors de la sélection des investisseurs envisagés et le calendrier de réalisation de la transaction.