Evolution des cessions par semestre en nombre d’entreprises cédées

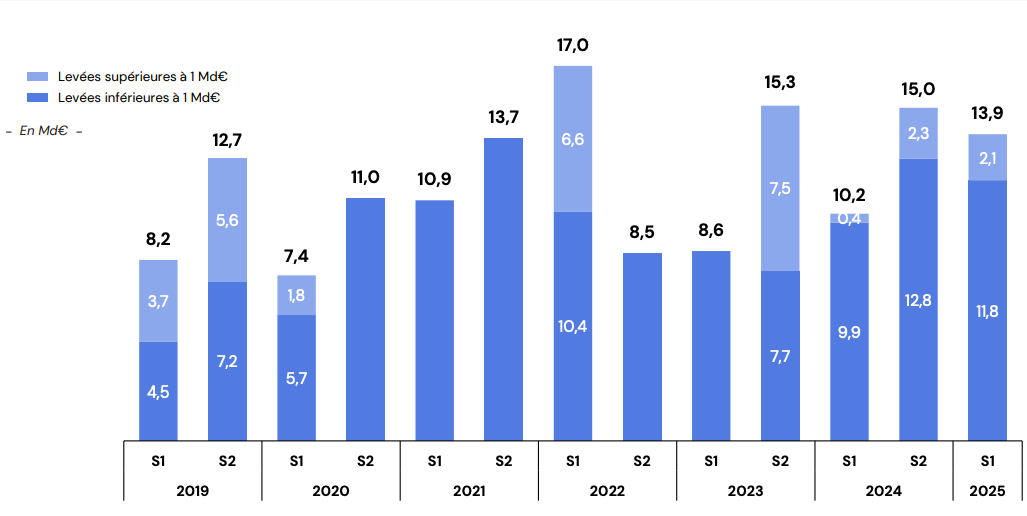

Le frémissement de reprise ressenti au deuxième semestre 2024 n’aura pas duré. Sans surprise, l’Étude d’activité du capital-investissement du premier semestre 2025 de France Invest et Grant Thornton rapporte des chiffres en baisse sur les transactions. En revanche, le fundraising progresse. Les levées de fonds, hors infra, affichent une hausse de 9 % en valeur par rapport à la moyenne semestrielle des deux dernières années, mais reculent en volume de 208 à 192 fonds levés, témoignant d’une concentration. Sur les six premiers mois de l’année, sept fonds de continuation ont levé 2,8 Md€, contre 837 M€ pour trois fonds sur la même période en 2024, représentant ainsi 20 % des 13,9 Md€ levés.

Le capital-innovation recule encore

Le secteur public et les fonds de fonds portent la majorité des levées et représentent respectivement 36 % et 17 % des montants. Le premier, notamment à travers Bpifrance et la CDC, double presque ses souscriptions ; les gestionnaires d’actifs augmentent leur participation de 70 %. Sur la troisième marche figurent les personnes physiques et family offices, malgré la baisse de leurs allocations de 13 % à nouveau. La part de capitaux étrangers croît par rapport au premier semestre 2024 mais s’amenuise par rapport à sa moyenne semestrielle historique de 39 % à 35 %, à l’intérieur de laquelle les européens se renforcent. Le nombre de fonds de capital-innovation chute à son plus bas niveau depuis 2020 avec 36 levées, alors que le capital-développement et le capital-transmission enregistrent quelques levées de taille importante, dont les closings d’Eurazeo Capital V et d’IK X.

Un déploiement en berne

Côté investissement, l’activité est au ralenti avec des investissements inférieurs aux moyennes de 2023 et 2024 en montants, chutant à 10,1 Md€, plus bas niveau depuis 2020, mais stable en nombre avec 1 365 cibles – pour une moyenne semestrielle de 1 361. La part d’opérations primaires reste en-deçà des moyennes historiques, à 30 % contre 29 % en 2024, mais elles représentent 40 % des montants investis. Hormis le growth qui affiche une progression en volume et en valeur, tous les segments accusent un recul. Si le small et mid cap se maintient, les tickets supérieurs à 100 M€ reculent de 18 % et ne représentent plus de que 38 % des montants investis, contre 42 % au premier semestre 2024, mais toujours 1 % des entreprises accompagnées. Les sociétés de biens et services industriels restent la cible privilégiée des fonds et pèsent un quart des montants déployés, suivis par le secteur du numérique, représentant 22 % en valeur mais 26 % des entreprises, le médical (18 %), et les biens et services de consommation (17 %). Deux-tiers des montants ont été investis en France, contre 85 % au premier semestre 2024.

La tranche 50-100 M€ en souffrance sur les exits

Le nombre de cessions continue de baisser, de 8 % sur un an à 581 entreprises, alors que le montant total reste stable à 4,8 Md€, contre 4,9 Md€ pour la même période en 2024. Hors infra, le nombre d’entreprises cédées recule de 7 % de 611 à 566. Les exits auprès d’autres sociétés de capital-investissement ralentissent, avec 93 entreprises pour un montant désinvesti de 1,63 Md€, contre 113 sociétés pour 2,13 Md€ au premier semestre 2024. À l’inverse, les reprises par des industriels repartent, avec 89 entreprises, contre 84 l’année précédente, représentant 923 M€ désinvestis. Si le very small-cap résiste – les tickets inférieurs à 5 M€ cumulant plus des trois-quarts des opérations pour 10 % en valeur –, le segment de 50 à 100 M€ est réduit de moitié et compte seulement 7 entreprise cédées pour 442 M€, et ne représente plus que 10 % des montants, centre 18 % en 2024.