Alors que 2025 a enregistré quatre trimestres de baisse des multiples de valorisation des transactions du mid-market européen, l’Argos Index du premier trimestre 2026 affiche une légère hausse par rapport au précédent. Il ressort à une médiane de 8,6 fois l’Ebitda, un niveau qui reste en dessous des indices de ces neuf dernières années. « Après une baisse très sensible de 1,5 tour d’Ebitda en 2025, les valorisations se stabilisent à un niveau plutôt bas sur la période d’observation, accompagnée de volumes relativement soutenus. Cette légère reprise de l’indice au premier trimestre n’est pas encore affirmée pour indiquer un retournement de tendance. Il y a encore plus de prudence sur les transactions aujourd’hui », souligne Louis Godron, managing partner d’Argos Fund.

Des dynamiques différentes entre fonds et corporates

Louis Godron, Argos Wityu

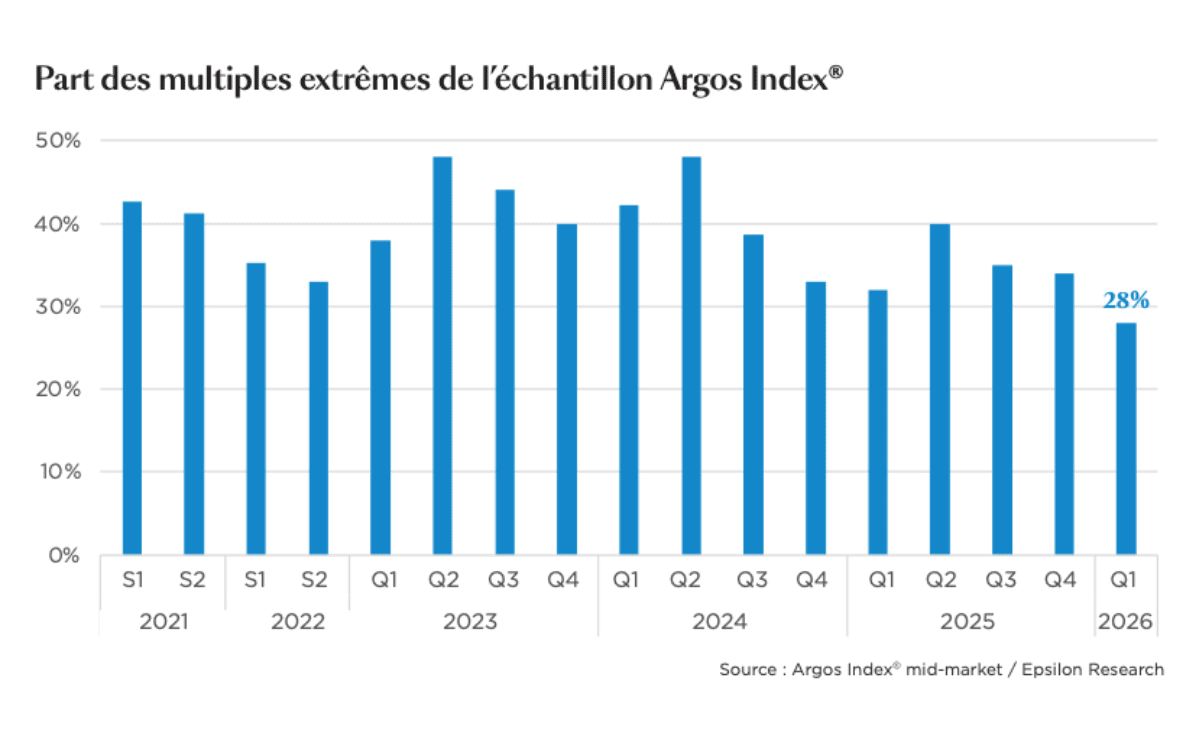

Le multiple médian payé par les fonds, dont la part reste stable autour de 15 % des transactions, revient à son niveau du deuxième trimestre 2025 à 10x. « Les sponsors ont commencé à réinvestir après une année d’attentisme, mais avec une sélection accrue sur des secteurs privilégiés et actifs de qualité. Le financement est également plus accessible et l’équilibre sur les prix commence à se trouver entre les vendeurs et acheteurs », analyse Louis Godron. Les acquéreurs stratégiques, dont le multiple médian payé reste stable – passé de 7,7x à 7,8x –, continuent, eux, à chercher des actifs résistants, dans un éventail plus large de domaines. La part de multiples extrêmes a significativement baissé pour ne peser plus que 28 %, un record au plus bas depuis 2018, qui s’explique par un niveau faible des opérations à plus de 20x, proche de 1 %. La part des transactions réalisées à moins de 7x diminue également, à 22 %.

Les volumes portés par le lower mid-cap

En volume, l’indice a recensé 246 opérations sur les six mois glissants, frôlant les plus hauts historiques. « Le marché est resté dynamique en nombre de transactions, avec une réduction assez marquée de la valeur, traduisant un nombre important de transactions de petite et moyenne taille. L’activité sur la tranche très haute du mid-market est plus faible, avec un peu plus de prudence sur la dette privée et un peu moins de liquidité sur les transactions supérieures », décrit Louis Godron. À noter que l’indice du premier trimestre, dont l’échantillon s’appuie sur les transactions réalisées entre le 1er octobre 2025 et le 31 mars 2026, ne permet pas de mesurer l’impact de la guerre en Iran sur les prix des matières premières, les taux, l’inflation… et ses incidences sur les transactions M&A.